1. Bevezetés

A kamatos-kamatok rendszerének két alapvető ellentmondása van: az egyik a hitelt nyújtó és a hitelt felvevő érdekkonfliktusa, amelyben az előbbi aránytalan előnyöket élvez, a másik a végtelenbe törekvő növekedési vágy konfliktusa az erőforrások végességével. Ezen konfliktusokat kívánjuk végigjárni és javaslatot tenni feloldásukra. Módszerünkben a differenciálegyenletek nyelvét használjuk, mert ez a legadekvátabb matematikai eszköz a változások leírására. Nem akarjuk azonban az egyenletek szerepét túlhangsúlyozni, mert egy adott szint fölött a módszer öncélúvá válhat, és ahelyett hogy lehetőséget adna a jelenségek jobb megértésére elveszünk a formalizmus útvesztőjében. A legpontosabb matematikai eszköz is csak annyit ér, amennyi tényleges gondolatot tükröz, amennyi tényleges folyamat mélyreható elemzését végzi el.

2. A növekedési kényszer differenciálegyenlete

Olyan természetesnek tűnik a gondolat, hogy azért küzdünk, azért tesszük meg erőfeszítéseinket, mert ezáltal javítjuk életlehetőségeinket, és elvárjuk hogy munkánkkal, befektetéseinkkel arányos mértékű többletet hozzunk létre. Nevezzük X-nek a rendelkezésre álló források pillanatnyi mértékét, legyen szó akár tőkéről, amit forgatni akarunk, vagy a népesség számáról demográfiai folyamatokban, vagy legyen szó a nemzeti jövedelem valamilyen mérőszámáról, de vehetünk példát a fizikából is, amikor egy rádióaktív elem bomlását vizsgáljuk, vagy a kémiából, ha egy vegyület, egy molekula koncentrációváltozását követjük. A növekedés, vagy csökkenés sebességet az idő függvényében felírt derivált dX/dt adja meg és azt követeljük meg, hogy ez legyen arányos X-szel:

dX(t)/dt = p. X(t).

A ’p’ együttható lehet pozitív, ekkor növekedésről beszélünk, de lehet negatív is, ekkor az X forrás csökkenni fog. Az utóbbira példa a népességfogyás esete. A növekedés egyik példája a hitel, vagy betét után fizetendő kamat, amit többnyire százalékban adunk meg: kamat %= 100.p. Ha például a kamat 10 százalék, azaz p = 0,1 = 10%, akkor egy év alatt a tőkénk értéke 10 százalékkal gyarapodik. De a kamatos-kamatok játékszabálya szerint a gyarapodás is gyarapszik, amit az előbbi differenciálegyenlet megoldása fejez ki az exponenciális függvénykapcsolat által:

X(t) = X(0).exp(p.t)

Ez az összefüggés azt fejezi ki, hogy kezdeti tőkénk, amit X(0) jelöl egyre gyorsuló ütemben gyarapszik és a növekedésnek nincs felső határa. Ha viszont ’p’ negatív, mint például egy demográfiai lejtmenetbe sodródott társadalomban, akkor a leépülés a teljes pusztulás felé halad és ráadásul gyorsuló ütemben. De foglalkozzunk a pozitív ’p’ esetével, amikor a folyamat végtelen felé halad, és ezért előbb vagy utóbb beleütközünk a külső források végességébe. A Föld erőforrásai végesek, ezért akár a népesség gyarapodása, akár a felhasznált energia, akár a szükséges ivóvíz és a sor hosszan folytathatnánk, előbb-utóbb kimerül és ökológiai szükséghelyzet, sőt ökológia katasztrófa következik be. Mielőtt evvel foglalkoznánk, nézzük meg, hogyan alakul ki a kamatcsapda a véges tőkével rendelkező adós és a végtelen felé száguldó adósság szorításában.

3. A hitel mint gazdasági veszély- és erőforrás

A hitel a gazdaság működéséhez szükséges üzemanyagot biztosíthatja, amikor a jövőben elérhető forrásokat már a mában használja fel, de ehhez a múltban felhalmozott vagyont kockáztatja a jelzálogon keresztül. A hitellel tüzelt gazdaság addig jól működik, ameddig a gazdaság exponenciális növekedése lépést tart a pénz kamatos-kamatok által hizlalt gyarapodásával. Ha ehhez a feltételek nem adottak, akkor létrejön a kamatcsapda, amikor az egyén elveszítheti zálogosított vagyonát, amikor az állam arra kényszerül, hogy a korábbi generációk által felhalmozott vagyont a privatizáció csatornáin értékesítse. Ami ennél is rosszabb, hogy az adós országok jövő kilátásait is gúzsba köti az éves hiteltörlesztések, az adósszolgálat magas szintje.

4. A kamatcsapda kialakulása

A felvett hitelt törleszteni kell. Ennek feltétele, hogy az éves törlesztés mértéke haladja meg az éves kamatot. Jelöljük ’r’-el azt a hányadot, amellyel évente törlesztjük a kiindulási X(0) adósságot. Ennek az ’r’ tényezőnek a ’p’ kamatlábhoz való viszonya határozza meg a hiteltörlesztés futamidejét. A törlesztést is tartalmazó differenciálegyenlet a következő:

dX(t)/dt = p. X(t) – r.X(0)

Az egyenlet megoldása:

X(t) = X(0)/p.[(p-r).exp(p.t) + r]

Itt X(t) a fennmaradó adósságot jelöli, ami szintén exponenciális törvény szerint változik. Alapfeltétel, hogy az ’r’ törlesztés haladja meg a ’p’ kamat mértékét, mert ekkor az exponenciális függvény (p-r) együtthatója negatív lesz és ezért az adósság mértéke csökkenni fog. Különböztessük meg az elsődleges T1 és a végleges Tv törlesztési időt. Az elsődleges törlesztési idő alatt annyi évet értünk, ahány év alatt a visszafizetett törlesztések összege épp egyenlő a kezdeti hitellel:

T1.r = X(0), azaz T1 = X(0)/r.

A Tv végleges törlesztési időt az határozza meg, hogy mikor lesz X(t) nulla, azaz mikor fizetjük vissza a kamatokkal növelt hitel utolsó részletét is. Ez az idő egyben azt is megmondja, hogy összesen mennyivel haladja meg a visszafizetett összeg - tehát Tv.r - a kezdetben felvett hitel nagyságát, tehát X(0) = T1.r értékét. A két idő hányadosa adja meg a hitelező teljes hasznát:

Haszonkulcs = Tv/T1.

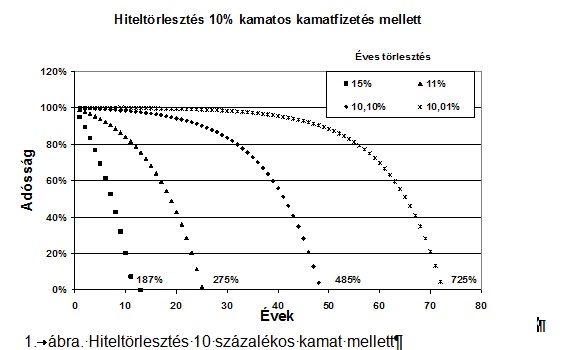

Egy számpéldával illusztráljuk, hogyan változik a haszonkulcs a törlesztés és a kamat viszonyának függvényében. Legyen a kamatláb 10% és a törlesztési ráta 15%. Ahogy az ábra is mutatja, ekkor a végleges törlesztési idő 13,7 év, a haszonkulcs pedig 187 %. Ha azonban csak 11% törlesztést tudunk vállalni, akkor már közel 30 év a törlesztési idő 275% haszon mellett. Ha még kisebb mértékben haladja meg a törlesztési ráta a kamatlábat, akkor akár 50-70 évre is elhúzódik az adósság és a haszonkulcs 50-70-szeres is lehet. Ebből levonhatjuk a tanulságot: a hitelt adó banknak azaz érdeke, hogy minél hosszabb ideig tartozzon neki az adós, azaz a kisebb törlesztési ráta nem a hitelfelvevő, hanem a hitelt adó érdekét szolgálja.

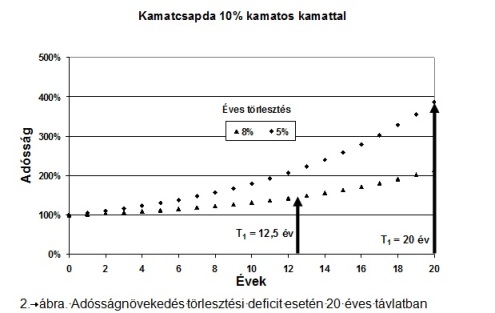

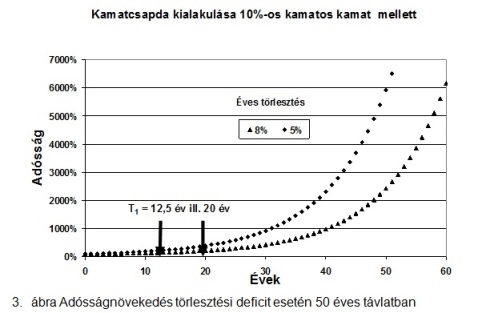

De mi történik akkor, ha a törlesztés nem éri el a kamatlábat sem? Ilyenkor, ha egyéni adósról van szó, jön a végrehajtó, elárverezik a jelzáloggal terhelt házat, autót vagy egyéb vagyontárgyat. Más a helyzet azonban, ha az adósság visszafizetésére egy ország vállal garanciát. Ekkor a nemzeti adósság növekedése beindul és még egy csekély mértékű eredeti hitel is hatalmas adósságheggyé duzzad. Ismét vegyük azt az esetet, hogy 10% a fizetendő kamatláb és az éves törlesztés ezt nem éri el, legyen mondjuk az éves törlesztési ráta 8, illetve 5%. Természetesen a tényleges helyzet ennél sokkal kedvezőtlenebb, mert az eladósodott ország csak újabb és egyre növekvő kamatláb mellett vehet fel újabb hiteleket, hogy legalább az esedékes adósságszolgálatnak eleget tegyen. Nézzük mégis az egyszerűbb esetet, amikor a kamatláb végig 10 százalék marad.

Az ábra 20 éves távlatban mutatja be az adósságnövekedés dinamikáját. Noha 8 százalékos törlesztés mellett 12,5 év alatt már visszafizetjük a teljes eredeti hitelt, és még utána is évről-évre fizetünk, mégis az adósság tovább nő és 20 év után az eredeti összeg több mint duplája lesz. Még rosszabb a helyzet 5 százalékos törlesztés mellett, ekkor bár 20 év után visszafizetjük a teljes hitelt, mégis az adósság több mint négyszeres lesz az eredetileg igénybe vett összeghez képest. Az adósságnövekedés pusztító mértéke akkor mutatja meg igazi arcát, ha még hosszabb időtávon vizsgáljuk hatását. Ezt illusztráljuk a következő ábrán, amely bemutatja, hogy 50 év után az első esetben 25-szörös, a másikban 60-nál is többszörös lesz az adósság az eredeti hitelhez képest, noha 50 év alatt az első esetben már négyszer, a másikban két és félszer annyit törlesztettünk, mint ami a felvett hitel volt!

- A profitkényszer demográfiai következményei

A profitszerzés lényege, hogy az invesztált tőke mértékével arányos haszonra tegyünk szert, ezért a tőke változását is ugyanolyan egyenlet vezérli, mint a kamatét: dC(t)/dt = pc.C(t), amely összefüggés ismét exponenciális növekedést kényszerít ki: C(t) = C(0).exp(pc.t). Ha a beruházás hitelből valósul meg, akkor a ’pc’ profitráta meg kell, hogy haladja a ’p’ kamatlábat, mert ellenkező esetben a vállalkozás veszteséges lesz, és nem termeli meg a törlesztés pénzügyi fedezetét. Ha a pénzpiacon túlkínálat van, akkor a viszonylag alacsony kamat mellett reális esély van a megfelelő szintű profit elérésére. A termelési ciklusok miatt ez a helyzet azonban ideiglenes és válsághelyzetben bekövetkező visszafizetési nehézségek miatt a pénzpiac bedugul és csak igen magas kamatlábbal lehet újabb hitelhez jutni. Ekkor indul be az előző pontban ismertetett kamatcsapda. A kamatcsapda viszont kényszerintézkedések sorozatához vezet, amely megnyirbálja a szociális ellátást, a kultúrára fordított összegek csökkennek, kevesebb jut az egészségügyre is. A rövidlátó fiskális politika még az innovációs forrásokat is megkurtítja és így hosszabb távon is megakadályozza a válságból való kilábalást. Ennek hatása megnyilvánul a demográfiai folyamatokban is. A népesség gyarapodás, vagy csökkenés dinamikáját ugyanaz a differenciálegyenlettel írja le, amely exponenciális növekedést, vagy csökkenést okoz. Ekkor a ’p’ rátát a születési és halálozási ráták különbsége határozza meg. Olyan országokban, mint például hazánk ez a ráta negatív, ami a trendek megmaradása esetén fokozatosan gyorsuló demográfiai leépülésre vezet. A demográfiai változások érzékeltetésére három csoportra osztjuk az európai (és a velük szoros kulturális és gazdasági kapcsolatban lévő) országokat. A gyors növekedésre leginkább a vallási-kulturális hagyományok ösztönöznek, ezt mutatja a 2008-as adatok szerint a magas 10 ezrelék fölötti érték:

- Izrael 16,2 ‰

- Törökország 11,5 ‰

- Írország 10,4 ‰

Figyelemreméltó, hogy ebből a szempontból a domináns szerepet játszó zsidó, iszlám és katolikus hagyományok egy irányba hatnak. Természetesen az adatokban a migrációs mérleg is fontos szerepet játszik.

A második csoportba olyan országok tartoznak, ahol felismerve a demográfiai folyamatok fontosságát, tudatos szociálpolitikát folytatnak. Itt is jelentős a népszaporulat:

- Franciaország 4,3 ‰

- Nagy-Britannia 3,5 ‰

A harmadik csoportba tartoznak azok az országok, ahol a pénzügyi mérleg javítása érdekében már hosszú ideje jelentős megszorításokat alkalmaznak megvonva a forrásokat a szociális és egészségügyi szférától. Ezekben az országokban gyorsuló ütemű demográfiai leépülés következik be:

- Magyarország -3,1 ‰

- Bulgária -4,3 ‰

6. Úton az ökológiai katasztrófa felé

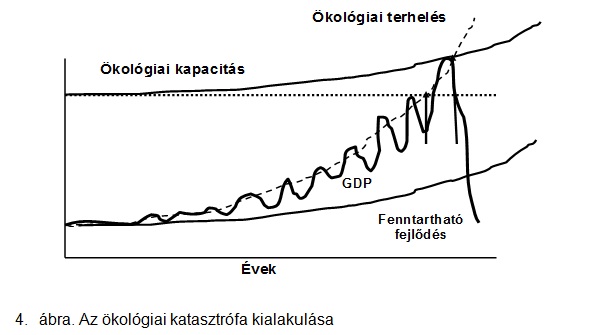

A globális növekedési kényszer exponenciális folyamata ütközik a Föld ökológiai terhelhetőségével. A véges teherbíró képességet mutatja az ábrán a vízszintes szaggatott vonal, amit összehasonlítunk az emberiség exponenciálisan emelkedő ökológiai ’lábnyomával’. Amikor a két szaggatott görbe metszi egymást, bekövetkezik az ökológia katasztrófa (lásd első nyíl). A technikai fejlődés segíthet valamit a jobb energia- és vízgazdálkodással, ezért a terhelhetőség növelhető egy bizonyos fokig, ezt mutatja a vízszintes vonal fölötti emelkedő görbe, de a jelenlegi trendek változatlansága esetén csak a katasztrófa ideje tolódik ki, de elháríthatatlanul be fog következni (lásd második nyíl). A GDP exponenciális görbéje válságról válságra bukdácsolva együtt emelkedik az ökológiai terheléssel (lásd a kihúzott hullámzó vonalat). Ahogy közeledünk a katasztrófa felé a GDP egyre nagyobb kilendüléseket mutat a válságok fokozatos mélyülése miatt. A jelenlegi hitelválság is ebbe a sorba tartozik. Vajon hány további válságot élünk még meg az ökológiai katasztrófa beköszöntése előtt?

Vagy talán lesz esélyünk a fenntartható fejlődés megvalósítására, amikor a mennyiségi növekedés hajszolása helyett az élet minősége lesz a cél? Amikor csak annyit veszünk el a természettől, amit vissza tudunk pótolni? Egy ilyen reménybeli fejlődést mutat be az alsó vonal, amely párhuzamosan fut a technikai lehetőségek vonalával. Ennek elérése azonban megkívánja a végtelen mohóságba vivő profitelv megregulázását. Egy ilyen irányba mutató kamatpolitikára teszünk javaslatot a következő pontban.

7. Kamat kamatos-kamatok nélkül

Vizsgáljuk meg ismét a kamatos kamatok differenciálegyenletét:

dX(t)/dt = p. X(t) – r.X(0)

Ennek lényege, hogy a kamat kizárólag a hitel nagyságától függ, ami egyedül a hitelnyújtó érdekét fejezi ki. Az alapvető aránytalanság abból fakad, hogy a kamatfizetés nem veszi figyelembe a kölcsönös érdekeltséget, a hitelfelvevőnek egyedül kell viselni minden kockázatot. Pedig valójában a függés mindig kölcsönös: hitel nélkül a vállalkozó nem tud beruházni, viszont ha nincs igény hitelfelvételre, akkor a hitelt nyújtó bankok is felélik vagyonukat. Olyan kiegyensúlyozott hitelszerződésre van szükség, amelyben mindkét fél érdeke arányosan érvényesül. Ez úgy valósulhat meg, ha a kamatterhek annak mértékében csökkennek, ahogyan az eredeti hitel már törlesztésre került, más szóval kamatot csak az eredeti hitel után kell fizetni, míg a kamatból származó tőkenövekmény már nem hoz újabb kamatot. A differenciálegyenletek nyelvén ez a következőt jelenti:

dX(t)/dt = p.X(0).(1 – r.t) – r.X(0)

Az egyenlet megoldása – korábbi exponenciális lefutás helyett – parabolikus időfüggést mutat:

X(t) = X(0).[1 + (p-r).t – p.r.t2/2]

Ebben az egyenletben ’p’ és ’r’, azaz a kamatláb és a törlesztési ráta szimmetrikusan szerepel, ami annak felel meg, hogy a hitelt nyújtó és a hitelt visszafizető érdekét azonos mértékben vesszük figyelembe. A (p – r).t tagban ’p’ és ’r’ előjele ellentétes, amit a két érdek ellentétes iránya indokol. Az egyenlet fontos következménye, hogy a második, időben másodfokú tag: p.r.t2/2 előjele negatív; és emiatt még abban az esetben is megszűnik bizonyos idő múlva az adósság, ha a törlesztési ráta kisebb a kamatlábnál. Ugyan ilyenkor először növekszik az adósság, de miután eléri a maximumot fokozatosan csökkenni kezd. Meg kell még jegyezni, hogy a fenti egyenlet csak addig érvényes, amíg az eredeti hitel törlesztése nem fejeződik be, tehát T1 = X(0)/r ideig. Ezután már csak a kamatokból származó és tovább nem kamatozó adósság után kell fizetni. Ebben a T1 utáni szakaszban az X(t) adósság már lineárisan csökken:

X(t) = X(T1)/r

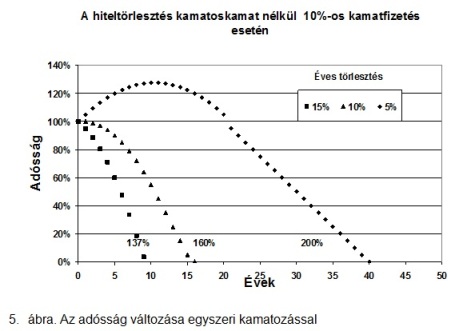

A korábban bemutatott számpéldákkal illusztráljuk, hogy szűnik meg az adósság különböző ’r’ törlesztési arányok esetén.

Az 5. ábra mutatja, hogy 15% törlesztési ráta mellett a teljes törlesztési idő 9 évre rövidül és a haszonkulcs 137%-ra csökken. Ha a törlesztési ráta épp azonos a kamatlábbal, az adósság akkor is megszűnik 16 éven belül, ekkor a haszonkulcs 160%. Az adósság még abban az esetben is teljesen törlesztésre kerül 40 év alatt, ha a kamatlábnak csupán a felét éri el a törlesztési ráta, és ezért kezdetben növekszik az adósság, ekkor a haszonkulcs 200% lesz. Az ábrából az is jól látszik, hogy továbbra is fennmarad a hitelt nyújtó érdekeltsége, miközben az adósságcsapda fenyegetése megszűnik.

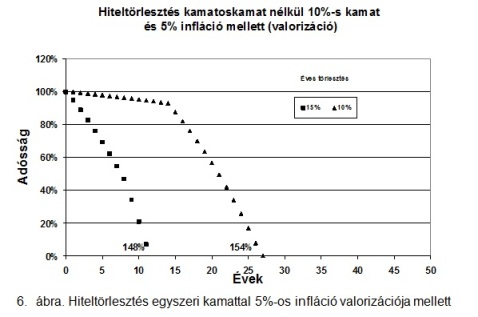

Inflációs viszonyok között természetesen figyelembe kell venni a pénz értékvesztését is, amit a kiinduló évre történő valorizációval tehetünk meg. Ekkor egyrészt a törlesztések, másrészt a még nem törlesztett hitel valorizációját kell elvégezni. Ezt a korábbi példát választva 5 százalékos infláció mellett tesszük meg.

A valorizáció miatt a törlesztési idő meghosszabbodik és a haszonkulcs megnő, de adósságcsapda nem alakul ki, ha a törlesztési ráta legalább akkora mint az éves infláció szintje.

- Záró megjegyzések

Igazságos, tehát a hitelnyújtó és a hitelfelvevő érdekeit egyaránt számba vevő kamatfizetési metódus, igenis kidolgozható. Természetesen az új elveken alapuló hitelkonstrukció nem jöhet létre politikai nyomásgyakorlás nélkül. Viszont a mai állam alapvetően a banki érdekek képviselője, ezért az új kamatszisztéma megvalósítása még hosszú társadalmi harcot tesz szükségessé. A végső cél a Vass Csaba által megfogalmazott szeretet pénz lehet, de addig még hosszú az út. A társadalom minden rétegének alapvető érdeke a globális ökológia katasztrófa elkerülése, ezért a vészhelyzet közeledtével erősödni fognak azok az erők, amelyek támogatni fogják az új társadalmi megállapodást. Ehhez nyújthat reményünk szerint kiindulási pontot a kamatos-kamatok nélküli hitelezés.

Rockenbauer Antal

2012.02.

.gif)

.jpg)

.jpg)