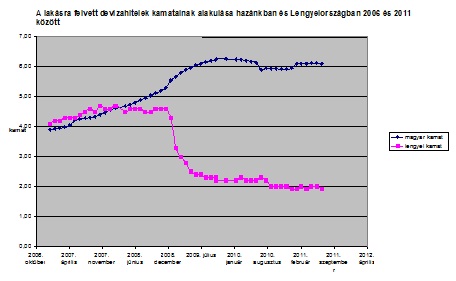

Nálunk emelkedtek a kamatok a svájci kamatláb csökkenése idején is!

Magyarországon – ellentétben a környező országokkal – deviza hitel esetén nem szabályozták a kamatalakulást. Ebből az következett, hogy amikor csökkent a svájci frank kamata, akkor hazánkban éppenséggel emelkedett. Mondhatnánk: máshol is így volt ez. De nem! Lengyelországban például a devizahitel szabályozása kizárta, hogy előfordulhasson a magyarországi eset. A kamatlábak ott jelentősen csökkentek 2007 után a svájci kamatcsökkenés hatására, ezzel szemben hazánkban a kamatok nemhogy nem csökkentek, hanem ellenkezőleg: erőteljesen emelkedtek.

Ezt mutatja a következő ábra:

A lengyeleknél, mint látható, a svájci frank hitel kamata 1.9 százalékra csökkent. Nálunk a jelzálog hitelek kamata 6 százalékra emelkedett. Ennek a „sajátosan magyar” kamatalakulásnak súlyos következményei lettek, nem kis mértékben azért, mert az árfolyamkockázattal szemben nem védte az adósokat – és ezzel a családgazdaságokat - a kockázathoz mérten alacsony kamatláb (sajnálatosan a forintkamatláb még a viszonylag magas devizakamatlábbal szemben sem versenyképes). Fordítsuk le ezt a számok nyelvére! A lengyeleknél a 2.7 százalékpontos kamatcsökkenés nagyjából 30 százalékkal csökkenthette az adósságszolgálat értékét - durván épp annyival, mint amennyivel növelte volna azt a svájci frank euróval szembeni erősödése. Nálunk ezzel szemben elmaradt a kamatok csökkentése, ezért jelent nagy tehet ma a svájci frank megerősödése.

Végezzünk egy egyszerűsített számítást: Adósunk 2006-ban 40 ezer svájci frank alapú lakáshitelt vett fel. Ennek havi törlesztő részletét kétféleképpen számítjuk ki: egyfelől a hazai árfolyam alakulás és a hazai kamatlábak mellett, másfelől adottnak vesszük a svájci frank árfolyam emelkedését, de a 2006-os kamatszintünket nem növeljük, hanem csökkentjük a lengyel kamatcsökkenés mértékével. Azt láthatjuk, hogy az első esetben a havi törlesztés mértéke 30 százalékkal emelkedik, a második esetben ezzel szemben alig nő. Ezt mutatja be a táblázatunk.

Havi lakás törlesztési teher, hazai kamatlábbal, forint | Havi lakástörlesztési teher, a lengyel kamatcsökkenés mértékével csökkentett kamattal számítva, forint | |

2008 október | 70500 | 70500 |

2010 április | 79500 | 58500 |

2011 július | 100500 | 72100 |

Növekedés | 30 százalék | 2 százalék |

A lengyel kamatszinthez képesti 4 százalékkal drágább hazai jelzáloghitelre nem magyarázat a forint magasabb kockázati szintje, hiszen a magyar hitelkockázati felár (cds felár) átlagosan 1-1.5 százalékponttal haladta meg a lengyel szintet az elmúlt két, illetve két és fél évben. Ráadásul a hazai hitelkockázati felár magasabb szintjét részben éppen a lakossági devizaadósság – megmagyarázhatatlanul magas kamatszint miatti – növekedése okozza!

Ráadásul nem látható a bankok takarékos gazdálkodása befelé, hiszen ha saját magukról van szó, akkor a pénzköltésben meglehetősen nagyvonalúak. Mi másra utalna az a szám, hogy a pénzügyi szektor dolgozóinak a reálkeresete 2011 év első 10 hónapjában – válság ide, válság oda - 17 százalékkal emelkedett.

Giday András – Szegő Szilvia

2012. január 4.

Az írás a Magyar Nemzet 2011. szeptember 7-ei számában megjelent cikk alapján készült.

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.