Döntés helyett a jogi útvesztőben van a devizahitelesek ügye. A kormány vár a Kúriára, a Kúria vár Luxemburgra, az Uniós jogi értelmezésre, és ha mindez lebonyolódik, nem valószínű, hogy sokkal átláthatóbb lesz a jogi helyzet. Gondoljunk a Dunakiliti vízi erőmű esetére. A szlovákok önhatalmúan elterelték a Dunát. Jogi döntés van, de ettől nem folyik több víz a Dunában, áramunk sem lett az erőműből, de lett áram szolgáltatási adósságunk. Ennél rosszabb mi történhetett még?

Megértve a jogi út fontosságát, mégis azt hangsúlyozzuk, hogy bőven lenne lehetőség – a szabályozás oldaláról – lépni. Mert közel másfél milliós összeget lehetne egy átlagos devizahiteleseknek megspórolni, ha élnénk hazánkban – csakúgy mint a lengyelek - a kamatszabályozás eszközével. Miről is van szó? Arról, hogy Magyarországon a hitelesek (néhány dél-európai volt szocialista országhoz hasonlóan) mintegy 3 százalékkal több kamatot fizetnek a svájci frank hitelért, mint mondjuk Lengyelország, vagy a többi észak-európai volt szocialista ország.

Mert nem a deviza hiteles szerződések jogi értelmezésének kérdése az, hogy mekkora egy-egy országban a kamat. Vagyis az, hogy mekkora kamat felárat fizettetnek – szabályozás hiányában - a meglehetős hatalmi túlsúlyban lévő bankok.

Ennek nagyságrendje egy átlagos deviza hitelesnek (mondjuk 6 millió forint hitel, 10 évi lejárattal) a 2010 utáni kamatkülönbözettel számolva (4,5%) közel másfél millió forint. (Hazánkban sajátos helyzetet jelent, hogy a bankadó kamatalakító tényező 2010-től (hatása 1 százalékpont), de bevezetése előtt ugyanolyan magas volt a CHF kamat, mint azt követően.)

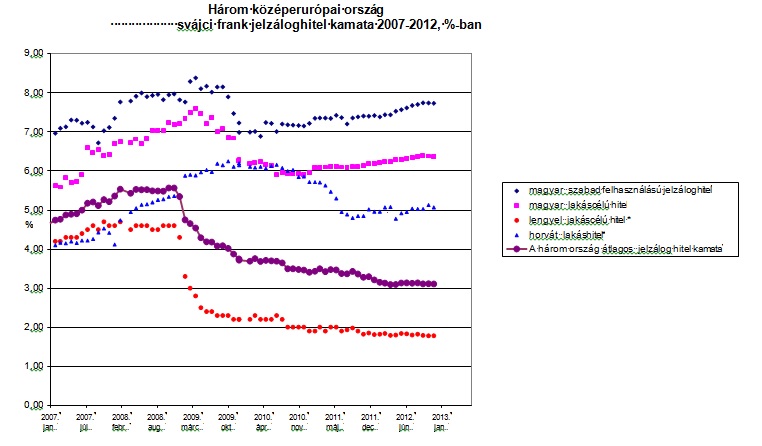

Az állomány több mint felét kitevő svájci frank alapú hitelek kamatai közötti különbséget mutatja a következő ábra

Forrás : saját számítás jegybanki honlapok adatiból

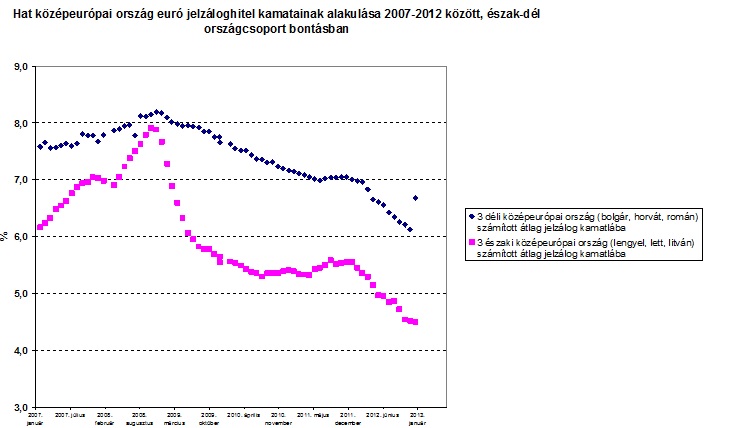

Az euró alapú hitelek kamata 2013-ban átlagosan 4- 4,5 százalék. A 2008 második felében tapasztalt magasabb érték után 2009-ben jelentősen csökkent, majd 2011-ben újabb csökkenés következett be.

Forrás : saját számítás jegybanki honlapok adatiból

Az euró alapú jelzálog hitelek kamatai közötti különbség kisebb a svájci frankosénál, de a különbség hátrányunkra elég magas ahhoz, hogy fenntarthassuk korábbi következtetésünket: Magyarországon egy devizahitelesnek mintegy 1,5 millió forinttal többe kerül (10 év alatt) egy átlagos deviza hitel, mint Lengyelországban.

Mélyebb gazdasági összefüggés ezt nem magyarázza. A dél-európai volt szocialista országokban hasonló a helyzet. Vagyis mintha ez esetben is ülne az a közkeletű mondás: egyszerű a magyarázat, ha az illető „rosszkor volt rossz helyen”, esetünkben a vizsgált országok a közép-kelet európai térképen.

Mindkét grafikonban jól kivehető az észak-déli kamatszint eltérés, annak markánssá válása 2009 után. A Kárpátoktól északabbra alacsonyabb kamatokat számítanak fel a bankok a svájci frank és az euró hitelekre egyaránt. Az eltérés a svájci franknál legalább 3 százalék, az eurónál 2-2,5 százalék.

Mi a lengyel alacsony kamatok titka? A szabályozás minősége és az állami tulajdon jelenléte. A lengyelek éltek a kamatszint szabályozás eszközével ( például referencia kamatokat írtak elő, az attól való eltérést külön indokolni kell), és ezzel mérsékelték a kamatemelés „csak” effektusát, ami hazánkban eléggé elterjedt. A másik fontos tényező az, hogy a lengyel privatizáció jóval kiegyensúlyozottabb volt, mint a hazai. Magyarországon az állami tulajdon részaránya minimális, Lengyelországban ezzel szemben még jelentős tényező, azaz a külföldi spekuláció jóval kisebb volt. A privatizált bankok is sokszínűbbek, azaz jelentősen nagyobb a bankok közötti verseny, mint Magyarországon, és kisebb a lehetőség a kartell szerű viselkedésre. A magyarországi bankszerkezet javítása már hosszú idő óta napirendi ponton van. Annak megváltoztatása hosszasabb erőfeszítést igényel. A kamatszint szabályozási lehetőség azonban már rövid távon is ki lehetne, ki kellene használni a devizahitelesek érdekében.

A kamatszínt mérséklése a bankoknak is érdeke lenne, hiszen ezzel a magas kamattal a nem fizető devizahitelesek magas aránya a banki kockázatokat is megnövelte (szoros ugyanis az összefüggés a kamatkülönbözet nagysága és a fizetési késedelmes devizahitelek nagysága között). Van tehát lehetőség – a bank szférát is bevonva – a szabályozás erősítésére, a kamatkalkuláció átláthatóbbá tételére, a deviza hitelek megmagyarázhatatlanul súlyos kamatterheinek racionalizálására.

Giday András – Szegő Szilvia

Ajánlott bejegyzések:

A bejegyzés trackback címe:

Kommentek:

A hozzászólások a vonatkozó jogszabályok értelmében felhasználói tartalomnak minősülnek, értük a szolgáltatás technikai üzemeltetője semmilyen felelősséget nem vállal, azokat nem ellenőrzi. Kifogás esetén forduljon a blog szerkesztőjéhez. Részletek a Felhasználási feltételekben és az adatvédelmi tájékoztatóban.