„Kész átverés show van”, hangzott el egy vitán. Sokan azt gondolták, hogy ez csupán egy csevegéshez hozzátartozó bonmot. Belegondolva, érdemes elgondolkozni egy ilyen állításon. Mert nagyon igaznak tűnik, vagy mégsem? Ki ver át kit? A mondat azt sugallja, hogy vannak, akik átvernek másokat, és vannak a mások, akik az átveréseket elszenvedik. „Csak úgy”. Mit is tehetnének mást?!

Ha belegodolunk, ez az állítás csupa talány.

Először is feltűnő, hogyan lehetséges, hogy néhány hónapja még az egész világot és a vezető sajtót az éghajlatváltozás réme foglalkoztatta, majd – lapoztunk egyet – és most a korona vírus réme foglalkoztat. Mondandóm most nem ezekkel a témákkal függ össze, hanem azok felvetésének és terjedésének módjaival. A viták már nem a liberalizmus és konzervatizmus kérdéskörében folynak. E fogalmak alkalmatlanok világunk leírására. Arra alkalmasak, hogy a Hankiss Elemér által ragyogóan felvetett társadalmi csapdába essünk. A társadalmi csapda lényege, hogy úgy jönnek létre ellentétpárok, hogy az ellentétben egymásnak feszülők egymás foglyaiként cselekszenek. Miközben a másik ellen próbálnak erőt kifejteni, a csapda többnyire mélyül. A megoldás érdekében ezért „felül kell emelkedni”, kívülről kell ránézni arra a színpadra, amiben a szerepek kialakultak. A problémák nyitja „a boxon kívül van”, tehát próbáljunk gondolkozni „out of the box”. Erre a feladatra „régen” a közösség mágusai voltak kijelölve, most hivatalosan a szellem másfajta módon felkent emberei, az akadémiai vonalon dolgozók.

Itt én csak arra térek, ki, hogyan lehetséges földrajznyi méretű tömegeket „hiszterizálni”, méghozzá meglehetősen gyakran átrajzolva még azt is, hogy éppen mitől is féljünk? Hogyan lehetséges, hogy országok, földrésznyi térségek mentek tönkre az úgynevezett pénzhiány okán, most pedig ennek az ellenkezője történik. Azzal versenyeznek mértékadó országok vezetői, hogy ki dob le több úgynevezett helikopter pénzt országaik széles közönségének, hogy ha fizetési nehézségeik vannak - erős leegyszerűsítéssel élve, de a lényeget éppen hogy kiemelve - csak nyújtsák a markukat.

Elébe szaladva a dolognak: A lényeg ugyanis az, hogy „FÉLÜNK”. Az európai civilizált ember fél. Ez lehet az emberi nem létével kapcsolatos félelem, a lét iránti bizalom hiánya, de az ilyen félelem iránya nem változhat úgy, ahogyan az mostanában történik. Alig múlik el a félelem az egyik válságtól, már jön egy újabb riadalom, amikor még az előzőn sem vagyunk igazából túl. Mielőtt úgy gondolhatná valaki, hogy a félelem filozófiájába kívánok belemélyedni, egy merész ugrással a kemény rögvalósághoz fordulok, a pénz világához. Azon belül is egy csúcsintézményéhez, a Nemzetközi Fizetések Bankjához (BIS), ami valójában a központi bankok központi bankja. Ennek az intézménynek színvonalas kutatásai közül ide másolok egy elismert és általam nagyra becsült kutató illusztrációját a pénzvilág helyzetéről. Ezt az illusztrációt eredetileg a 2008-as pénzügyi válság jellemzésére alkalmazta. Azt jelezve, hogy egyszerű a baj, a pénzügyi világ egy viszonylag keskeny saját tőkére egyre újabb és újabb emeletet húzott, amely emeletek fedezete (alapozása) a bankrendszer viszonylag szerény saját tőkéje. Ez azt jelenti, hogy valójában saját pénz messze nem fedezi a bankrendszer kockázatos üzleteit. Ezen érdemes egy kicsit elgondolkozni, hiszen az egyszerű ember számára ezek a mondatok úgy hallatszanak, mintha egyszer csak egy elvarázsolt világról lenne szó. Az ő földhöz ragadt pénzügyeinél ilyesmi – normális esetben - szóba se kerülhetne.

Ezt a mondandót, ugyanazzal az épülettel illusztrálva, mint 2008-ban, a pénzügyi szakértő megismételte 2016-ban is. Jelezve, hogy a pénzügyi rendszer – bár nincs válság – de legalább olyan labilis, mint volt 2008-ban.

A magas posztban dolgozó pénzügyi szakértő illusztrációja arról, hogyan néz ki a bankrendszer, egy valóságos építményt ábrázolt 2007-ben, az oroszországi Arhangelskből.(A történelem fintora, hogy a szóban lévő épület 2008-ban leégett.)

https://ftalphaville.ft.com/2020/04/06/1586174768000/Why-scrapping-dividends-is-a-capital-idea/

Már abban a hitben éltünk, és élünk, hogy túl vagyunk a GFS-en, a Nagy Pénzügyi Válságon (ez a „nyugati” szakmai betűnyelve az általunk elmaszatolt módon 2008-as válságnak nevezett valaminek), túl vagyunk az euró válságon. Már arra sincs időnk, hogy elgondolkozzunk, mit is jelentett az, hogy az Európai Központi Bank elnöke, Mario Draghi, személyes hatalmával élve a világnak 2012-ben odalökte, hogy az euró védelmében mindent megtesz, bármennyibe kerül is az („whatever it takes”). Vagyis „felülemelkedett” az eurót működtető elveken és jogi megfelelőinek, és mágikus erővel új erőkre, új elvekre irányította azt a pálcát, amellyel ezen túl az euró vezényelhető lesz. A gond csak az, hogy erre a vezényletre az EKB elnöke nincs felszentelve! A vita, az ellentétes erők az óta is egymásnak feszülnek. A vezetési bizonytalanság közepette a történelem halad, és 2019-ben már több nagy európai bank már a dollár segítségével lélegeztető gépre szorult.

Az világosan látható, tudható, hogy az euró nem szuverén európai valuta. Magyarul, nincs legitim gazdája. A mai válságok sajátossága még az is, hogy a válság a színfalak mögött bontakozik ki, nincsenek tömegjelenetek, nem kerül „az utcára”. Ezzel magyarázható, hogy jelenleg az euró rövid létének második nagy válságát éli át, (idéztem ezzel egy elismert pénzügyi szaklap, a Blooemberg egy elemzőjét). Ez azt jelenti, hogy a forint számára támaszt képező valutával, az euróval mostanában baj van. Ez nem erősíti biztonságérzetünket. Ha ehhez még azt is hozzávesszük, hogy az euró számára támaszt képző valutával, a dollárral is baj van, akkor talán már valóságosabb elképzelésünk alakul ki arról, hogy milyen erővonalak közepette kell a helyünket felrajzolni. A baj forrását kutatva legalább 1971-ig kellene visszatérni, amely történelmi dátum, bár kevesen tudják ezt. Ez az év az, amikor a dollár nem szuverén módon, vagyis nem a gazda gondosságával és felelősségével – fedezetlen világpénzzé vált. Valamennyi pénz végső alapjává, végső biztosítékává. Tehát minden nem zeti pénz a nyugati világban valamennyire dollár helyettessé vált. Ha a dollár gyengélkedik, akkor az kihat a dollárra épülő – dollár alapú – teljes pénügyi intézményre. Ott vagyunk újra annál a csodálatos arhangelskbeli épületnél, de abban nem mások élnek, hanem mi magunk. Azon épület valamelyik felsőbb szintjén. Van tehát oka annak, hogy rejtelmes eröktől félhetünk.

Az ősi ember inkább a természet titkos erőivel szemben félt. A mai ember – a természetet megmagyarázhatónak tartván, inkább saját magától fél. Pontosabban a társadalmi lét ködös, homályos erővonalaitól és olykor pusztító viharitól.

Itt lapozok egyet, és a pénzügyek nemzetközi építményének rövid bemutatása után rátérek a mindennapi ember napi életvilágára. A mondandómat egy viccel indítom. A férj rajtakapja feleségét a házastársi ágyban egy baráttal, de még mielőtt szóhoz juthatna, a feleség a helyzet urává lesz, mondván: Szívem ne a szemednek higgy, hanem nekem. Úgy gondolhatjuk, hogy ez csak vicc, pedig nagyon is valós összefüggésre utal. Az értelmező hatalom erejére.

Nehéz bevallani, hogy az értelmezés akkora erő, ami egy nyilvánvaló, szemmel látható eseményt is képes az ember számára átírni. Úgy véljük, hogy ez a világ a vallásnak a magánéletbe való elűzésével megszűnt létezni. Nem így van. Az okos feleség ugyanis joggal játszott arra, hogy a valóság elbeszélésére hallgatunk inkább, annak kiépített díszleteihez igazodunk inkább, mintsem, hogy a szemünknek higgyünk. Elnyomva akár a józan paraszti eszünket is, amit én személyesen még mindig mértékadónak tartok. A civilizált ember nem is tehet mást, mert az itt és a most embere lett. Elveszítette azt a képességét és azokat az évezredek során kidolgozott intézményeit, melyek révén az itt és most világa felé tudott emelkedni.

Nyelvünk azonban még nem alakult át teljesen az itt és most világ nyelvévé. Szavaink képesek kifejezni azt is, amivel nem merünk szembesülni. Egyetlen szó többet mondhat arról, hogy mi is történt 1971-1974-ben és az annak megfelelő új világrendben (ami nem kapitalizmus, nem piacgazdaság). Ugyanis ekkor fordult át a világ abba a létmódba, amelyben már nem az atombomba a félelem tárgya, hanem valami más, ami azonban az atombombánál is félelmetesebb módon tud robbanni. Idézem a pénzügyi világ egy megmondó emberének elhíresült jellemzést az úgynevezett pénzügyi innovációkról, mondván, hogy azok valójában tömegpusztító fegyverek. Ez a fegyver lépett működésbe a – „nyugati” pénzügyi szaklapokban GFS-nek vagyis Nagy Pénzügyi Válságnak nevezett időben. Szerencsére lefojtott állapotban. Egy – az 1929-33-as válsághoz mérhető összeomlás volt az, ami valójában az 1971-es új világrend végét jelezte előre. Ezt az „eseményt” mi szokásosan – vagyis a lényeget elfedő szóhasználattal - egyszerűen 2008-as válságnak nevezzük (ami egyébként 2007-es válság, de ez a kis csúsztatás hozzátartozik az értelmezési hatalom kérdéséhez). Alkalmaztuk már ezt az elkenő nyelvezetet korábban, amikor egyszerűen csak 1956-os eseményekről beszéltünk. Ez a nyelvezet jobban árulkodik világunkról, annak elfedéses mivoltáról, mint sok-sok ezer történészi munka. Azt mutatja, hogy valamiért nem érdemes, sőt nem ildomos a dolgokat a nevén nevezni. Abból csak baj lehet. A függöny tehát működik, ez nem vasfüggöny, de annál sokkal hatásosabb lehet. Mert amit nem nevezünk nevén, azt eltemethetőnek és ez által egyben nem is létezőnek vélhetjük. A vasfüggöny elmondja, miről van szó, a szavakban rejlő elhallgatás pedig éppen hogy nem mondja el azt, amit el kellene mondania. Okos Kata módjára el is mondja, meg nem is. Így éljük a világunkat.

Ilyen Okos Kata nyelvezetünkről árulkodik egy bűvös erejű pénzügyi „szakszavunk”, amely mondani is igyekszik valamit, de úgy, hogy elhallgatásra is alkalmazható. Az 1974-es olajválság és annak tektonikus erejű jövedelem átrendeződése óta minden évben szóba kerül, hogy mennyi országunk éves adósságszolgálati kötelezettsége. Ebből a nyelvezetből arra következtetünk, hogy egyszer felvettünk x mennyiségű adósságot és azt egy x+y mennyiségben – ami ugyan jóval nagyobb mint az x – nehezen ugyan, de kifizetjük.

Nem tűnik fel senkinek, hogy az 1971-1974 óta létrejött világrend nem erről szól. Nem arról szól, hogy az adósság arra való, hogy kifizessék, és ezzel a történet lezáruljon. Ennek ellenkezőjéről szól: a nyitott adósságról. Erről nyelvezetünk minden egyes alkalommal üzen nekünk akkor, amikor taglaljuk az ország adósságszolgálatát. Vegyük már észre, üzeni, hogy az adósságot nem kifizetjük, hanem szolgáljuk!

Erről – a fenntartható adósságszolgálatról - szól az új világrend, melyet Nixon, az USA elnöke egy szép reggel bejelentett a világnak, mellesleg – egy nemzetközi egyezménynek búcsút mondva –, hogy az Egyesült Államok megszünteti a dollár aranyra történő átváltását.

Hát hogyne venne körül minket a félelem világa, ha nem csak a szavak erejével nem számolunk, hanem dologiakban is látható függőségünk erejével sem? Így milyen szabadság eszme uralkodott el hazánkban akkor, amikor a rendszerváltás évében tömegek tódultak Bécsbe Gorenje hűtőt és egyéb nyugati cuccot vásárolni. Ez volt az elhíresült Gorenje turizmus, amikor az emberek a számukra szűkre szabott turista valutájukat – trükkökkel megsokszorozva – Bécsben költhették el. Csak Don Quijote szerepébe kerülhetett volna valaki, ha az autóáradattal szembe rohanva kiabálta volna, emberek, nem tudjátok, hogy mit cselekedtek. Az ország akkorra már több évben is devizában a fizetésképtelenség határán evickélt. De a vásárlás szabadsága megteremtette a határtalanság szabadáságának érzetét. Azóta volt, aki kiszámolta, hogy ez a Gorenje turizmus az országnak mintegy 2 milliárd dollárral növelte meg az adósságszolgálati kötelezettségét, hozzájárulva a néhány év múlva bekövetkező megszorító intézkedésekhez. A szabadságról szóló elbeszéléseknek hittünk, és nem a józan paraszti eszünknek. Ezt a történetet az óta inkább elhallgatjuk.

A Gorenje turizmust követő években az adósságunk szolgálata tekintetben nem sok javulás történt. Sőt, akár úgy is mondhatnám, hogy a külfölddel szembeni adósságszolgálatunk sokszor még akkor is nőtt, amikor átmenetileg csökkent. Ennek egyszerű magyarázata van: az adósságszolgálat fejében eladtuk az ország stratégiai vállalatainak zömét és még mást is. Vagyis lecsökkentettük azt a fedezeti értéket, amire az adósságot a hitelező viszonyítja. Ezt így talán nehéz megérteni. De ha arra gondolunk, hogy amikor a 90-es években csökkentek az ingatlan árak, akkor sokan kaptak levelet az ingatlanukra hitelt nyújtó bankoktól, amelyben értesítették az adóst, hogy hitelének fedezettsége csökkent, intézkedjék tehát annak helyreállításáról, különben a hitelszerződést a bank felmondja. Így már minden világosabb lett, ugye? A Nemzetközi Valuta Alap korábban leginkább ilyen gyógymódot alkalmaztatott likviditási hiteleinek feltételeként. (Az igazság kedvéért itt megjegyzem, hogy nagyon későn, sok kár és szenvedés után, a Nemzetközi Valuta Alap e tekintetben kritikát is gyakorolt túl mereven alkalmazott adós-fizess filozófiája felett.)

Amit hangsúlyozni kívántam az, hogy az 1971-ben bevezetett új – nem szuverén pénzügyi intézmény által kibocsátott világpénz (az USA központi bankja ugyanis magántulajdonban van) a világ alapvető folyamatainak értelmezési, értékelési hatalmává vált. Alapvető szerephez jutott a globális világban végbemenő jövedelemképződési – vagy akár jövedelmek elvonásának a folyamatában. Az euró bevezetésével Európa jelentős részében is megszűnt a szuverén pénzkibocsátás, formaian is (tartalmában már az 1944-es bretton-woodsi döntés is erről szólt). Az euró – a dollárral szemben – nem végső menedék, végső garanciája a rendszernek, pedig a központi bankoknak ez alapvetően fontos szerepköre. A végső menedék szerepet sokkal inkább a dollár látja el Európai Unióban is.

Az történt tehát, hogy 1971-ben a dollár kapta meg „az okos feleség” szerepét, az értelmezés és értékelés hatalmát. Ugyan a közgazdaságtan mágikus szava rendületlenül a racionalitás, valójában az új rendszerben erről többé már szó sem volt. Vagyis minél több szó volt róla, annál kevésbé volt szóra érdemes maga a racionalitás. Az új világrend ugyanis az olajdollárról szól, az olajjal hatalmi úton frigybe került, ezzel a hatalommal „fedezett” dollár kibocsátásról. Azt is fontos ehhez hozzátenni, hogy a dollárt nem az Egyesült Államok központi bankja bocsátja ki, egyszerűen azért, mert ilyen nincs. A világpénzt, amin a világ pénzügyi rendszer nyugszik, egy olyan bank bocsátja ki, amelynek még a nevében sincs benne az, hogy egy állam központi bankja (talányos neve Federal Reserve System).

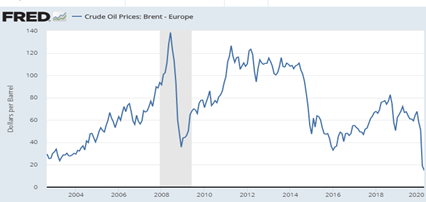

Csak nézzünk rá a következő ábrára, ami mutatja, hogyan alakultak az olajárak az elmúlt néhány évtizedben (gondoljunk közben az olaj kereskedelme és a dollár közötti szoros frigyre). Milyen racionalitáshoz tudjuk kötni az olajár alakulás nagy változatosságot mutató görbéjét? Sokkal közelebb kerülünk a megoldáshoz, ha az úgynevezett olaj hisztériákra gondolunk. Nem is olyan régen történtek: Ijedelem, hogy elfogy a Föld olajkincse! Félünk, és a félelem bére a többszörösére ugró olajár lett. Azután – lapoztunk egyet – úgy tűnt, mégsem lett gond a Föld olaj tartaléka, hiszen hatalmasat estek az árak. Ami mellesleg az 1970-es években a pénzügyi autonómiájáért küzdő Európát térdre kényszerítette a dollárral szemben. A dollár iránti európai csömör egycsapásra dollárhiányra váltott. Majd később nagyot estek az árak, ami történetesen az olajexportból élő Oroszországot rántotta súlyos válságba. És folytathatnám a történések sorát.

Az ábra értelmezéséhez szükséges mindig arra gondolni, hogy az olaj nem csupán a GDP termelését szolgáló alapvetően fontos nyersanyag és energia, hanem annál sokkal több:

Az olajár az olajdollár hatalomgyakorlási rendszere mind a mai napig (bár kisebb erővel, mint korábban). Mivel az olajdollár a világ pénzrendszerének támasz rendszere (fedezeti rendszere, így az eurónak is az a támasza), akkor ebből az is következik, hogy a fenti ábrára ránézve azt is meg kell fogalmaznunk, hogy az ábra minden egyes rángása kisebb vagy nagyobb mértékben átírja a világ pénzben számított jövedelmeit, és a jövedelmek elkölthetőségének módozatait is. (Lásd a vagyonok árának és piacra viteli lehetőségeinek jelentős hullámzását.) Ezek a mutatók ugyanis nagymértékben függnek az olajárak alakulásától.

Ezek után meglehetősen kérdéses, hogyan lehet a világ jövedelemképződését és annak eloszlását – nyereségeket és veszteségeket – egyszerű képlettel a racionalitáshoz kötni.

Lépek egyet és néhány gondolatot megfogalmazok az úgynevezett korona vírus válságról. Ehhez néhány évre vissza kell tekintenünk, legalább arra, hogyan épültek fel a nagy vagyonok felett rendelkező intézmények a válság után? Ami a megelepő, a nyugati világ tőzsdéivel jelzett vagyonosodás – valamennyi késedelemmel – de a válság után idők legnagyobb szárnyalásába lendült, a gyorsan emelkedő árak és a hozamok tekintetében egyaránt. Mondhatjuk úgy is egyszerűen, hogy a nagy tőke kezelő társaságok – köszönik szépen, nagyon is jól voltak. Legalább is ezt „mondta el róluk” a statisztikájuk. Ezt a szárnyalást egy, az USA-ban vezető szerepben lévő tőzsde index-szel érzékeltetem.

A tőkehozamok az árak szárnyalása következtében – az ábrában látható visszaesések mellett is – történelmi magas szintet értek el. Az áraknál többről árulkodó hozamok sokszor 20-30 százalékot is elértek. Egy ilyen mértékű vagyonosodást ránthatott le a trónról a korona vírus okozta járvány? Ez egyszerűen valószínűtlen. Mégis, a tőzsdei árak – mint az ábra is mutatja – mintegy varázsütésre – nagy hirtelen hatalmasat zuhantak. Miben állhat ez a „varázsütés”? Milyen ütés lehet olyan erős, hogy a világ leggazdagabb országának vagyona – alig több mint egy hónap alatt egyharmadával visszaeshet? Mit tettek a tőzsdét szabályozó tekintélyes intézmények? Hogyan nem látták előre, hogy a tőzsdék szárnyalása – ahogy az Arhangelski ház mutatja – nem hiteles alapra épül? A pénzügyi szabályozó intézmények tiszte ugyanis éppen az, hogy a tőzsdéken ilyen veszélyes folyamatok ne bontakozhassanak ki.

Van egy megoldásunk: a korona vírus járvány azért válhatott a bemutatott tőzsde krach okává, mert a tőzsdére vitt gazdaságok számára az emberi élet és az egészség a legnagyobb érték. E gazdaság fedezete az ember lenne mégis és nem az olajdollár. De sajnos nem így van. Most ehelyütt mégsem arra gondolok, hogy a jövő nem kiszámítható, hanem éppen arra, hogy mostanában nagyon is kiszámítható lett. Hogyan? Úgy, hogy az újságok mindezt előre megírták. Idézem az Angol Központi Bank regnáló elnökét, aki – mielőtt elnöki megbízatása 2019 végén megszűnt – súlyos mondandójú újévi üzenetet küldött a világnak.

Az üzenet a következő volt:

A világon éghajlatváltozás okozta vészhelyzet van. A pénzügyi döntéshozókat rá kell állítani, hogy haladéktalanul megkeressenek minden hatókörükbe eső vállalatot, minden pénzügyi intézményt, minden vagyon kezelőt, minden nyugdíjalap befektetőt, azonnali választ várva arra, hogy egész konkréten milyen terveik és azonnal bevezethető kivitelezési programjaik vannak az éghajlatváltozás csökkentésére. Egyben jelezni kell az értékelés alá vont cégek vezetői felé azt is, hogy éghajlatváltozás elleni azonnali tervek és intézkedések hiányában jelentős vagyon veszteségekkel kell számolniuk, mégpedig már a közeljövőben. A vagyonok bekövetkező új eloszlásában csak azok jöhetnek ki jól, akik azonnal a vészhelyzetnek megfelelő lépéseket tesznek, vagy már meg is tették.

(https://www.ft.com/content/f67833ba-2ad7-11ea-bc77-65e4aa615551)

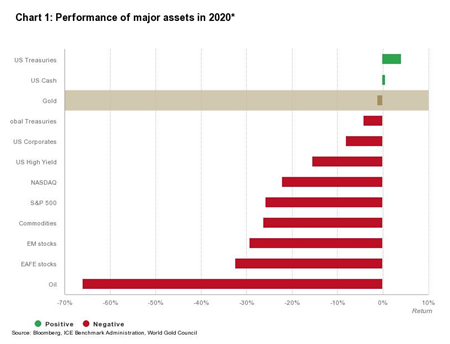

A vagyonveszteség – mint várható volt a beszéd után – azonnal be is következett. Lásd a szédületes boom után két hónap alatt bekövetkező jelentős vagyon veszteségeket a következő ábrában.

https://www.gold.org/goldhub/research/gold-prices-swing-as-markets-sell-off

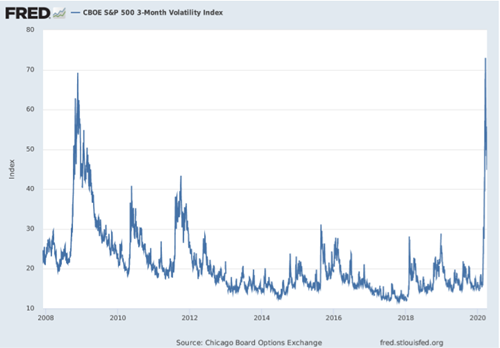

Végezetül még egy adalék ahhoz, hogy nem csak mi félünk, hanem félnek a leggazdagabb befektetők is. A statisztika a befektetők félelmének mérésére is képes. Ezt úgy hívják, hogy a nem várható és kilengő változások (volatilitás) indexe, a szakzsargon nevén a félelem indexe. Az S&P 500 tőzsdéjére vonatkozó úgynevezett félelem index alakulását mutatja a következő ábra.

A félelem index világosan mutatja, hogy a tőzsde egy – a 2008-as nagy válságot is meghaladó válság kialakulásától fél.

Mark Carney szigorú és azonnali hatályú üzenete megtette hatását: a tőkebefektetők félelem indexe az alacsony 20 százalékpontról azonnal az egekbe ugrott. (Tudni kell, hogy a 30 százalék fölötti érték is már befektetői aggodalmat jelez, a 40 százalék pedig már súlyos aggodalmat.)

Mindebből látható, megalapozott az a félelem, ami hozzátartozik a mai világunkhoz. Van mitől félni. De nem a liberalizmustól, vagy a konzervatizmustól félünk, hanem egészen mástól. Az általam lefesteni próbálkozó kép egyikről sem szól. Kár tehát arról vitatkozni, amiről nincs is szó. Az éghajlat hisztériában sem az éghajlatról volt és van szó, hanem egy a pályájáról kilendült és oszcilláló világról.

Ami törénik – amit a hisztériák zaja elfed – a következő. 2008-ban az olajdollárra épülő világrendszer (nem csupán pénzügyi rendszer, hanem világrendszer) összeomlott. A színpadon még játsszák a játékosok és mi magunk is egy ideig a korábbi szerepeket, de a színpad elemei sorra rendre eltűnnek, és újakkal cseréltetnek ki. Eközben pedig szükségszerűen végbemegy a világ vagyonának újraelosztása, a világrendet uralni fogó új értékrend kialakítása és egyben az értelmezést gyakorló értelmezési hatalom átalakítása is.

Ehhez az átrendezéshez az éghajlat vészhelyzet meghirdetése nem volt elég hatékony. Egy sokkal hatékonyabb eszköz kínálkozott fel: ez a korona vírus járvány. Teljesen nyilvánvaló, hogy nem ez a járvány okozott két hónapon belül akkora vagyonveszteséget, amiket az ábrában bemutattam (a többi között – erről még hallgat a nagyérdemű - a nyugdíj vagyonokban is). A színpad tehát be van rendezve: és történni fog, aminek meg kell történnie. És akkor továbbra is az okos feleségre fog hallgatni az akadémiai és más értelmező világ. „Kész átverés show van” – írta valaki valamikor.

Szent II. János Pál pápa azonban arra tanított, hogy mindez csak a történések világa. Ne veszítsük el hallásunkat a történések túlzott zajában. Az Itt és Most világ felé kell tudni emelkedni. „Ne féljetek!”, mondta. Élete hitelesíti ezt a nagyon egyszerű és mégis az élet egyik legnehezebben teljesíthető intelmét.

Huszonöt év statisztikája és mérlege az ipar, az energetika, a foglalkoztatottság és a lakáshelyzet tekintetében. Ezzel a címmel szervez szakmai rendezvényt - s egyúttal tisztújító közgyűlést- a Magyar Közgazdasági Társaság Társadalomgazdaságtani Szakosztálya 2014. március 13-án, csütörtökön 17 órakor a Budapesti Corvinus Egyetem III. előadójában (Budapest, IX., Fővám tér 8.). A rendezvény előadói: Lóránt Károly, Járosi Márton,Pavics Lázár és Giday András lesznek.

Huszonöt év statisztikája és mérlege az ipar, az energetika, a foglalkoztatottság és a lakáshelyzet tekintetében. Ezzel a címmel szervez szakmai rendezvényt - s egyúttal tisztújító közgyűlést- a Magyar Közgazdasági Társaság Társadalomgazdaságtani Szakosztálya 2014. március 13-án, csütörtökön 17 órakor a Budapesti Corvinus Egyetem III. előadójában (Budapest, IX., Fővám tér 8.). A rendezvény előadói: Lóránt Károly, Járosi Márton,Pavics Lázár és Giday András lesznek.